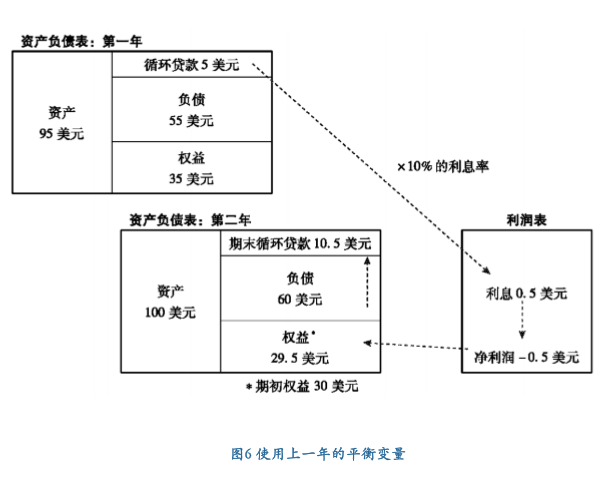

图6所示给出了引用上一年度的平衡变量的方法。对于第二年而言,其利息支出受第一年的循环贷款的影响, 并且不影响第二年的循环贷款。利息支出的影响尽管会反映在期末的循环贷款中,但不会被再次导入利润表 中。这样一来,也就不存在循环的回路。在后续计算 中,第二年年末的循环贷款不会被用以计算第二年的利 息支出,而是被用以计算第三年的利息支出 。

尽管原理如上,但是计算所得的利息支出并不“正确”,利息不应该是0.5美元,而应该是略微高一些的 0.75美元—($5+$10)/2×10%,加上复利效应。当资产负债表中的平衡变量相较其他数字较小时,或是每一 年平衡变量的数字变化不大时,上一年度的数据或多或少能够代表当期的平衡变量,因此可以采用上述方法进行计算。然而多数情况下,差异可能是显著的,尤其当使用的单位由千美元变为百万美元,甚至亿美元时。

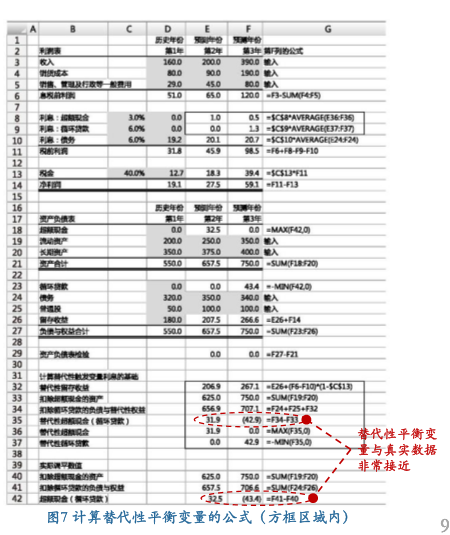

避免循环引用的方法生成本年度平衡变量的替代性平衡变量

1、当平衡变量的逐年变动足够大时,应该考虑使用生成本年度平衡变量的替代性平衡变量。在负债与权益一侧,特别是在留存收益账户中,生成一个替代性平衡变 量,剔除所有基于真正平衡变量的数据流 。

2、 替代性留存收益=上一年真实的留存收益+留存收益的替代性净值 。

3、 留存收益的替代性净值=替代性EBT×(1-税率) 。

4、 替代性EBT由如下过程生成: • 本年度的EBIT • +上一年度超额现金的利息收益(此项为平衡变量) • +本年度现金的利息收益(此项非平衡现金变量) • -上一年度循环贷款的利息支出(此项为平衡变量) • -本年度的非平衡变量对应债务的利息支出 。

5、 以上计算的替代性留存收益被加到负债中(其中包含循环贷款),然后与资产一 侧的数据(其中包括超额现金)相比较,从而得到平衡变量 。

6、接着基于这个替代性平衡变量计算利息收益(如果平衡变量是超额现金)或利息支出(如果平衡变量是循环贷款) 。。

7、上述计算过程参考图7。计算超额现金或循环贷款有两种方法:替代性平衡变量 的计算方法列示于资产负债表下方框起来的区域内;而在利润表中,基于替代性平衡变量计算的利息收益或支出同样列示在框起来的区域内。在表中对调平资产负债表所需的数字进行单独计算,并且使用“真实”(非替代性平衡变量)数据。

图7 计算替代性平衡变量的公式(方框区域内)

替代性平衡变 量与真实数据非常接近

使用该方法需要注意:

★ 如果因为税损结转而导致税率变动,将会令计算留存收益净值的替代指标变得更加复杂 。

★ 处于EBT与最终留存收益净值之间的依赖于相关数值计算的其他账户,可能会出现问 题。例如,支付的股利可按净利润的一定支付比例计算。由于净利润通常包括平衡变量的利息,因此我们需要生成净利润的替代性变量,用以计算股利。另一种方法是,用假设的每股股利*流通股股数,从而计算支付的股力。

文章来源: 财务建模视频教程