财务建模

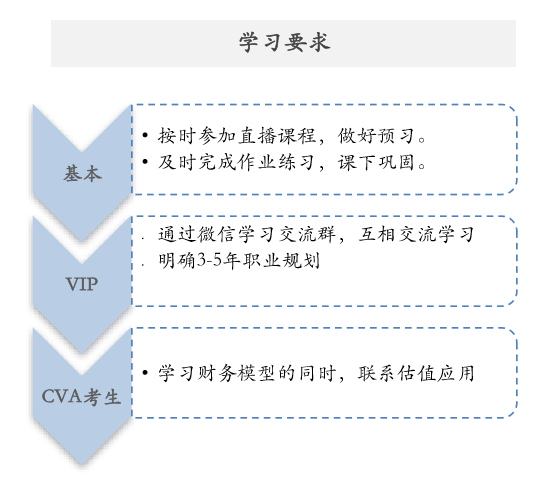

课程计划

直播时间:每次课程1-2章内容,计划15-16 次完成全书讲解,每周日下午、周三晚直播;

学习目标:实现财务建模⼊门,可以构建 简单及完整的财务模型;掌握财务模型勾稽 关系;具备CVA科目⼆考试基础;

学习目标:实现财务建模⼊门,可以构建 简单及完整的财务模型;掌握财务模型勾稽 关系;具备CVA科目⼆考试基础;

财务预测模型结构

完整的财务报表模型遵循会计核算的框架。包含三张报表:

利润表

- 利润表反映了报告期内的收⼊与支出。

- 报告期跨度或核算周期通常是⼀年, 也可是季度,月度或其他核算周期 。

- 利润表首⾏以销售收⼊科目开始,以净利润科目结束,反映了公司在⼀年 内扣除所有费用支出后的净盈利情况。

- ⼤部分公司财年与日历年⼀致。有些公司财年截⽌日可以是任意月的月 末,目的是为了借助季节性因素,在 报表中呈现最理想的财务状况,例如 百货公司。

- 利润表记录的是⼀段时间内的财务表现。建模中需要某个时点利润表数据 时,需按全年数据的⼀定比例提取。

资产负债表

- 资产负债表反映了公司在某⼀时 点的财务状况,尤指报告期期末 。

- 利润表反映的是全年12个月的累 计数据,与资产负债表的时间框 架内涵存在差异,但两张报表都 是同⼀天呈现,即报告期期末。

现⾦流量表

- 现⾦流量表是连接其他两个报表的 纽带,从利润表的净利润开始,对 非现⾦费用进⾏调整,然后追踪资 产负债表中现⾦科目以外的其他科 目的余额变动。

- 余额变动是资产负债表某科目当年 的余额与上⼀年度余额的差值。资 产负债表科目的每项变动都代表了 现⾦的来源或使用。

- 在现⾦流量表末尾,合并计算出净 现⾦流⼊或流出,该数值和本年度 现⾦余额与上⼀年度现⾦余额差值 是相等的,并应与资产负债表当年 与上⼀年度的现⾦余额差值相符, 或称为“步调⼀致”。

文章来源: 财务建模视频教程